Blick in die Zukunft auch in guten Zeiten

Vielfach werden Zukunftsanalysen dann durchgeführt, wenn sich Unternehmen oder Teile davon in einer krisenhaften Situation befinden. Sind die Ergebnisse dagegen positiv, wird sich nur ungern mit künftigen Entwicklungen beschäftigt. Mitunter wirkt sich ein solches Verhalten fatal aus, da Marktumbrüche, verändertes Kundenverhalten oder gar das Wegbrechen ganzer Geschäftsmodelle nicht oder erst zu spät erkannt werden. Um auf derartige Entwicklungen reagieren zu können, sollte man sich beständig mit der Zukunft beschäftigen. Dieser Blickwinkel ist vor allem angesichts signifikant zunehmender Volatilitäten in den Märkten ein entscheidendes Kriterium für das strategische Management, auch im Firmenkundengeschäft. Da sich alle Geschäftskunden in ihrem Alltag und auf ihren Märkten diesen Volatilitäten stellen müssen, ist es wenig plausibel anzunehmen, dass sich Gewerbe- und Firmenkundengeschäft in einem stabilen Umfeld bewegt.

Aufgabe ist es, frühzeitig generelle und relevante Trends im Firmenkundengeschäft zu identifizieren, um daraus Impulse für dessen künftige Gestaltung abzuleiten. Ein Zukunftsprojekt kann dabei zugleich Ausgangspunkt und erster Schritt eines Transformationsprozesses sein, wenn Mitarbeiterinnen und Mitarbeiter aus unterschiedlichen Funktionen in diese Diskussion einbezogen werden.

Damit werden immer wieder unterschiedliche Sichtweisen und Erfahrungen genutzt, um Zukunftsprojektionen überprüfen zu können. Zugleich ist diese Vergehensweise ein wesentlicher Baustein für Veränderung, um über die Einbeziehung auch Akzeptanz für das Zukunftsbild und die daraus abzuleitenden Schlussfolgerungen und Handlungsnotwendigkeiten zu gewinnen.

Schließlich lassen die bereits heute erkennbaren Trends Veränderungen in der Arbeitsweise vieler Mitarbeiterinnen und Mitarbeiter im Firmenkundengeschäft erwarten. In einem Workshop-basierten Vorgehen werden unter Hinzuziehung externer Experten und auf Basis der Analyse vorhandener Sekundärquellen Trends identifiziert sowie Handlungsalternativen aufgezeigt und getestet.

„Erdung“ der Erkenntnisse

Eine der Kernfragen der Auseinandersetzung mit künftigen Entwicklungen ist immer die nach der Validität der beobachteten Trends. Gerade in Zeiten hoher Volatilität lässt sich die Zukunft schwerer denn je vorhersagen. Beschäftigt man sich mit den künftigen Entwicklungen des Firmenkundengeschäfts, ist somit eine „Erdung“ der Erkenntnisse notwendig.

Bewährt hat sich dabei, zunächst in die Vergangenheit zu blicken. um ein Gespür für Veränderungen und Veränderungsgeschwindigkeiten insgesamt zu bekommen. Für eine anschließende Beschäftigung mit künftigen Entwicklungen ist es sinnvoll, sich zunächst auf die Veränderungen der nahen Zukunft, etwa in einem Zeitraum von bis zu fünf Jahren zu konzentrieren. Die daraus abgeleiteten Entwicklungstrends werden dann auf ihre Stabilität für die fernere Zukunft untersucht – ein Zeitrahmen, der durchaus auch bis zu 15 Jahre umfassen kann. Damit entsteht ein „geerdetes“ Rahmenkonzept. aus dem sich Vorgaben für das Firmenkundengeschäft des eigenen Hauses ableiten lassen.

Blick auf die letzte Dekade

Beschäftigt man sich mit der künftigen Entwicklung im Firmenkundengeschäft, ist stets ein Blick zurück auf die letzte Dekade hilfreich. Diese Rückschau dient nicht nur dazu, die dort beobachteten Entwicklungen einfach linear fortzuschreiben. Vielmehr geht es darum. den Blick für die marktlichen und inhaltlichen Entwicklungen der vergangenen Dekade zu schärfen und zugleich ein gemeinsames Verständnis von Tragfähigkeit und Weiterentwicklungserfordernissen zu entwickeln.

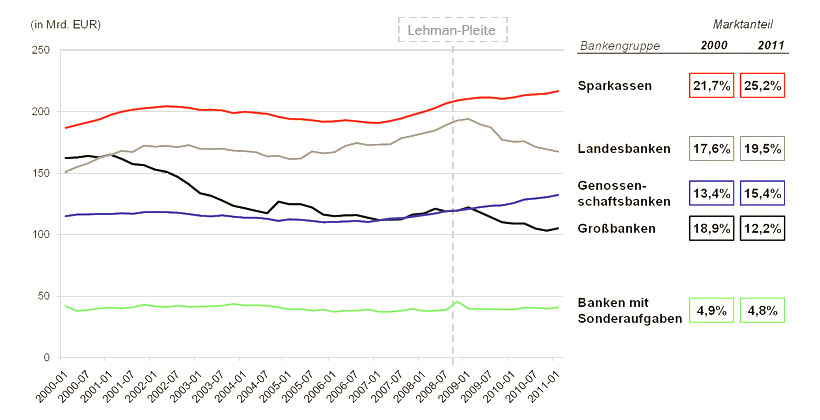

Die letzte Dekade war geprägt durch einen Verlust von Marktanteilen der Großbanken im gewerblichen Kreditgeschäft. Lag der Marktanteil 2000 noch bei 18,9 Prozent, betrug er im ersten Halbjahr 2011 nur noch 12,2 Prozent. Diese Entwicklung ist mit ein Resultat von Rentabilisierungsstrategien der Großbanken. Diese Institute konzentrieren sich stärker auf Cross-Selling-Produkte und generieren nur noch so viel Kreditgeschäft wie nötig. Marktanteile im Kreditgeschäft gewonnen haben dagegen die Sparkassen sowie der genossenschaftliche Sektor, Abbildung 1 verdeutlicht die Marktanteilsentwicklungen der Bankensektoren. Dieser Berechnung liegen Kredite an inländische Unternehmen (ohne Fl) sowie Selbstständige (ohne Wohnungsbau) zugrunde,

Abbildung 1: Marktanteile im gewerblichen Kreditgeschäft

Abbildung 1: Marktanteile im gewerblichen KreditgeschäftAuch inhaltlich hat sich das Firmenkundengeschäft der Institute in der letzten Dekade stark verändert. Zwei Entwicklungen waren dafür prägend:

- Standardisierung der Vertriebsprozesse

- Einführung von Basel II

Die Vertriebsprozesse im Firmenkundengeschäft haben sich stark verändert. Vertriebsstandards, im Privatkundengeschäft schon länger etabliert, sind in ihren Grundzügen auch in das Firmenkundengeschäft eingezogen.

Themen wie Potenzialermittlung für einzelne Kunden und eine daraus abgeleitete zentrale Zielkundenauswahl, die Etablierung standardisierter Gesprächstypen (Strategie-, Bilanz-, Ratinggespräch, etc.), Kundenplanung und Aktivitätenmanagement haben Qualität und Effizienz der Betreuung im Firmenkundengeschäft deutlich erhöht. Studien belegen, dass Kreditinstitute, die diese Themen konsequent eingeführt und hausindividuell weiterentwickelt haben, erfolgreicher sind und damit höhere Deckungsbeiträge pro Kunde erwirtschaften als durchschnittliche Institute.

Die Einführung von Basel II war für Banken und Sparkassen Chance und Herausforderung zugleich. Erst durch die Vorschriften aus dem Regelwerk zu Basel II werden Risikokosten heute präzise gemessen und gleichzeitig belastbare Ratings für Firmenkunden gebildet. Erstmals ist dadurch auch ein risikoadjustiertes Pricing mit der Konsequenz eingeführt worden, Kreditkonditionen zwischen „guten“ und „schlechten“ Schuldnern zu spreizen.

Mobilisiert werden konnten ferner Risiken, etwa durch die Verbriefung der Kredite im Mittelstandsgeschäft. Insgesamt hat das Basel-II-Regelwerk die Stückkosten im Kreditgeschäft- vor allem durch die Entwicklung und Einführung von Rating-Verfahren und Steuerungssystemen – erhöht. Die Eigenkapitalkosten sind im Durchschnitt nicht gestiegen. Die EK-Unterlegung orientiert sich seit Basel II deutlich stärker am Risiko der eingegangenen Geschäfte, was sich auf die Kreditinstitute sehr individuell auswirkt.

Regulierung und Megatrends als Treiber von Veränderung

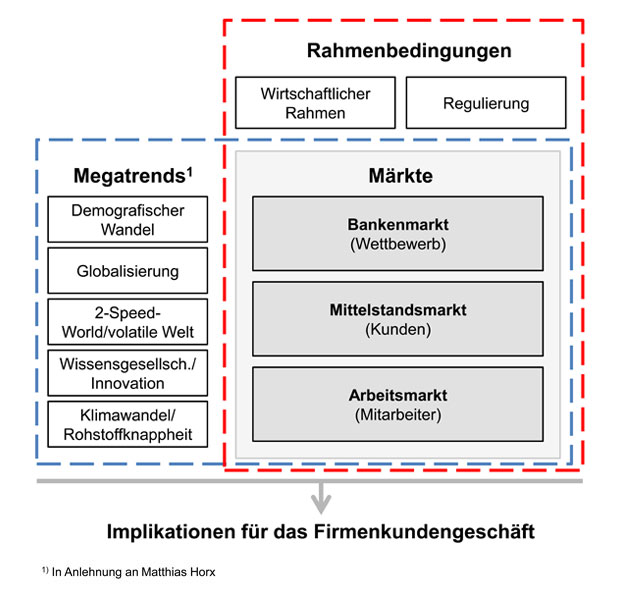

Auf der Basis der Analyse der vergangenen Dekade wird der Blick auf die Zukunft gerichtet Der Grundlogik der Zukunftsanalyse folgend sollen künftige Rahmenbedingungen geklärt und „Megatrends“ herausgearbeitet werden. Aus den sich abzeichnenden Konsequenzen für den Mittelstands-Banken- und Arbeitsmarkt können dann Vorhersagen und Vorgehensweisen für das Firmenkundengeschäft abgeleitet werden (siehe Abbildung 2).

Abbildung 2: Grundlogik der Zukunftsanalyse

Abbildung 2: Grundlogik der ZukunftsanalyseAls Megatrend wird dabei in Anlehnung an die Definition des Zukunftsforschers Matthias Horx ein Phänomen bezeichnet. das international zu beobachten ist. über mindestens zwei Dekaden Gültigkeit hat und in allen relevanten Lebensbereichen erkennbar und stabil ist. Es verkraftet somit auch eventuelle kurzfristige Rückschläge. Fünf Megatrends sind für das Firmenkundengeschäft relevant.

Klimawandel/Rohstoffknappheit

Der Megatrend „Klimawandel/Rohstoffknappheit“ beschreibt globale Konsequenzen. Er beantwortet die Frage, wie sich klimatische Veränderungen (Temperaturanstieg, Anstieg Meeresspiegel etc.) mit ihren daraus abgeleiteten regulatorischen Auswirkungen (staatliche Auflagen, Emissionshandel etc.) sowie eine Rohstoffknappheit auf Wirlschaft und Gesellschaft auswirken.

Das Thema „Nachhaltigkeit“ wird bei der Risikobeurteilung durch die Kreditwirtschaft verstärkt in die Bewertung von Unternehmen eingehen. Zudem wird sich die Wirtschafts- bzw. Branchenstruktur durch diesen Megatrend mittelfristig deutlich verschieben. „Clean Tech“-Themenfelder werden danach deutlich schneller an Bedeutung gewinnen. Banken und Sparkassen müssen sich frühzeitig darauf einstellen, Risiken in klassischen Wirtschaftszweigen zu begrenzen und Chancen in der Finanzierung und Beratung von Clean-Tech-Branchen zu nutzen. Die genauen Auswirkungen des Klimawandels auf die (internationale) Wirtschaftsstruktur lassen sich heute noch nicht mit hinreichender Genauigkeit prognostizieren.

Demografische Wandel

Der „Demografische Wandel“ hat dagegen sehr gut prognostizierbare Auswirkungen auf den Mittelstands-. Banken- und Arbeitsmarkt. Zwei Phänome sind für das Bankgeschäft vor allem relevant

- Das unterschiedliche Bevölkerungswachstum in der einzelnen Regionen der Erde: Wachstumsstarke Regionen wie Asien oder Lateinamerika werden dadurch im internationalen Kontext wirtschaftlich an Bedeutung gewinnen.

- Der starke Alterungsprozess der deutschen Bevölkerung und der damit einhergehende Rückgang der Erwerbstätigen, vor allem der jungen, gut ausgebildeten Nachwuchskräfte: Der Kampf um gut ausgebildete Nachwuchskräfte wird gerade für das Firmenkundengeschäft zu einem entscheidenden Erfolgsfaktor werden.

Internationalisierung/Globalisierung

Der schon heute deutlich spürbare Megatrend der „Internationalisierung/Globalisierung“ wird sich weiter fortsetzen. Alle Prognosen gehen davon aus, dass der Außen- bzw. Welthandel im Vergleich zur nationalen Wertschöpfung (BIP) überproportional wachsen wird und damit auch die grenzüberschreitenden Finanzströme weiter anschwellen. Eine Internationalisierung wird dabei zunehmend auch kleinere Mittelständler erfassen, für die sich durch hohe Spezialisierung Chancen in internationalen Wertschöpfungsketten eröffnen. Für die Finanzwirtschaft wird das Thema „Follow your Customer“ und das Abdecken internationaler Finanzbedürfnisse zunehmend zum wichtigen Differenzierungsfaktor im Wettbewerb. Zu erwarten ist zudem, dass die Auslandsbanken – nach der „finanzkrisenbedingten“ Pause – wieder vermehrt auf den deutschen Markt drängen, um sich dort verstärkt um den deutschen Mittelstand zu kümmern.

2-Speed-World/volatile Welt

In engem Zusammenhang mit einer Globalisierung steht der Megatrend „2-Speed-World/volatile Welt“. Gerade die Wirtschaftsleistung der Schwellenländer wird im Vergleich zu den etablierten Industrienationen deutlich stärker wachsen. Die neuen Gravitationszentren werden daher in Asien sowie im Mittleren und, Nahen Osten liegen. Gerade in diesen Märkten müssen die Institute neu entstehende Chancen nutzen. Eine breite Kundenbasis (Kunden-Franchise), Zugang zu Primärliquidität. Risikosteuerung und Kapitalausstattung werden in der immer volatileren Welt zudem Kernerfolgsfaktoren.

Wissensgesellschaft/Innovation

Der Megatrend „Wissensgesellschaft/Innovation“ wird für die Zukunftsausrichtung große Bedeutung haben. Innovationen werden gerade für die Industrienationen zu entscheidenden Triebkräften für Wachstum und Produktivität. Immaterielle Vermögenswerte und Patente werden als Kreditsicherheiten für Banken und Sparkassen immer wertvoller. Technologische Entwicklungen wie Videotelefonie, permanent verfügbare Breitbandverbindungen, semantisches Web 2.0 oder Soziale Netzwerke haben entscheidende Auswirkungen auf das Bankgeschäft. Die Transparenz von Preisen und Dienstleistungsqualität wird auch im Firmenkundengeschäft deutlich ansteigen und es werden neue Kontaktpunkte zum sowie neue Dienstleistungsangebote für Kunden entstehen. Für Mitarbeiter wird das Arbeitsumfeld komplexer, wodurch lebenslange Weiterbildung stark an Bedeutung gewinnt.

Neben den hier nur in den Grundzügen erläuterten Megatrends wird das neue regulatorische Umfeld – vor allem Basel III – über die verschärften Kapitalanforderungen und Liquiditätsnormen die Geschäftsmodelle im Firmenkundengeschäft verändern. Das Ankerprodukt Kredit wird noch stärker als heute mit dem Kernbankanspruch der kreditgebenden Bank verknüpft werden. Die höheren EK-Kosten werden den Kredit zusätzlich verteuern.

Produktbündelungen (zwischen Aktiv- und Passivgeschäften), strukturierte Produkte und das Kapitalmarktgeschäft werden an Bedeutung gewinnen. Zudem könnten „Buy and Sell“-Ansätze (Verbriefungen, etc.) und das aktive Kreditportfoliomanagement eine Renaissance erfahren. Außer Basel III wird auch der Anlegerschutz im künftigen Firmenkundengeschäft eine Rolle spielen, da die Informations- und Dokumentationspflichten voraussichtlich auch für kleine und mittlere Unternehmen gültig sein werden.

Durch die Pflicht zur Erstellung von „Beipackzetteln“ und Beratungsprotokollen werden das Adressieren des Anlagepotenzials auf der Unternehmensseite und das Ausschöpfen der Privatseite des Unternehmers tendenziell erschwert.

Auswirkungen auf das Firmenkundengeschäft

Die aus den Rahmenbedingungen und Megatrends abgeleiteten Vorhersagen haben Auswirkungen auf drei unterschiedliche Teilmärkte des Firmenkundengeschäfts:

- Mittelstandsmarkt in Deutschland als Kundenteil

- Bankenmarkt als Wettbewerbsteil

- Arbeitsmarkt als wesentlicher Ressourcenteil

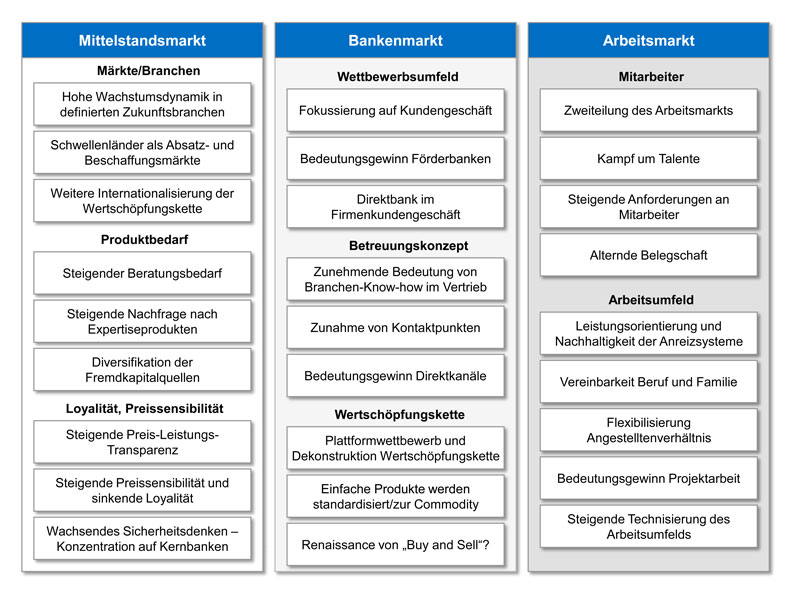

Trendlandkarte entwickeln, die einen aggregierten Überblick über Themenfelder der Zukunft gibt (siehe Abbildung 3).

Abbildung 3: Trendlandkarte

Abbildung 3: TrendlandkarteHandlungsfelder

Aus der Trendlandkarte lässt sich ein ganzes Bündel von Handlungsfeldern und Maßnahmen ableiten, mit deren Umsetzung in den nächsten Jahren die Zukunftsfähigkeit des Geschäftsmodells im Firmenkundengeschäft unterstützt werden muss.

Ausgangspunkt ist die im Wettbewerbsumfeld notwendige Klarheit zur eigenen Unique Selling Proposition (USP). Nur die Differenzierung mit klaren Leistungsversprechen werden in einem zunehmenden Wettbewerb ausreichende Marktpositionen sichern können. Dazu ist ein prozessorientierter Strategieansatz mit regelmäßigem Zukunftsradar unumgänglich.

Ein wichtiges Handlungsfeld im Firmenkundengeschäft ist sicherlich, den Vertriebswegemix weiterzuentwickeln. Immer noch besteht das Firmenkundengeschäft nämlich vor allem aus einer persönlichen Betreuungskomponente. Offen ist, ob das auch künftig so bleiben wird.

Wenig beachtet von Betreuern nutzen Firmenkunden in Deutschland bereits heute den parallelen Zugang zur Bank über das Internet, derzeit zumeist für die Zahlungsverkehrsdienstleistungen. Das wirft zwei Fragen auf:

- Was passiert, wenn Unternehmen diesen Weg künftig deutlich stärker auch für andere Produkte nutzen?

- Welche Rolle spielt noch die persönliche Betreuung und Beratung?

Man kann davon ausgehen. dass im künftigen Firmenkundenmarkt die Kontaktpunkte der Kunden zur Bank deutlich vielfältiger sein werden als bisher. Für Standardnachfragen und -lösungen wird der Vertriebsweg Internet zunehmend die erste Wahl der Kunden sein. Für diese Produkte dürften sie sich weitgehend von ihrem Berater „emanzipieren“. Auf der anderen Seite wird es in einer zunehmend komplexeren Welt auch Bedarf für persönliche und hochqualifizierte Beratung geben. Abzuwarten bleibt, welche Funktion Social-Media dabei übernehmen wird. Bisher eher als Kommunikationskanal genutzt. könnte die Technologie bald ein Vertriebsweg für das Firmenkundengeschäft sein.

Ob sie sich wirklich in diese Richtung entwickelt, ist aus heutiger Sicht eine offene Frage. Es empfiehlt sich, derartige Entwicklungen intensiv zu beobachten und erste eigene Erfahrungen im Umgang mit Social-Media-Plattformen zu sammeln. Im Business-Netzwerk Xing moderiert der Bereich Firmenkundengeschäft der Landesbank Berlin etwa den Gründer Club Berlin für die Kundengruppen Existenzgründer und Unternehmensnachfolger.

Veränderungen etablierter und Entwicklung neuer Branchen aus der Wissensgesellschaft stellen neue Anforderungen an das Firmenkundengeschäft. Noch ist offen, wie auf Strukturen kleinteiliger, aber auf Kooperation ausgelegter Unternehmen in interessanten und wachstumsstarken Branchen reagiert wird, wenn diese Finanzierungen größeren Umfangs eingehen und klassische Formen und Besicherungen zu kurz greifen. Hier dürften nur solche Institute eine Chance haben, die über tatsächliches Branchen-Know-how verfügen, und in diesen neuen Strukturen Finanzierungen sowie Geschäftsmodelle valide beurteilen können. Auch werden diese Unternehmen Sparkassen und Banken suchen, die eben über dieses Know-how verfügen.

Zudem muss geklärt werden, wie die einzelnen Häuser auf die Auswirkungen zunehmender Regelungen für das Geschäftsmodell des Firmenkundengeschäfts reagieren und den erhöhten Anforderungen gerecht werden. Dies kann auch Auswirkungen auf die Ausgestaltung des Produktportfolios sowie auf Produktmerkmale haben und gilt in erster Linie für das wichtige Handlungsfeld Preispolitik.

Fazit

Gerade in Zeiten zunehmender Volatilität lohnt sich die Auseinandersetzung mit den Zukunftstrends im Firmenkundengeschäft. Sie ist jedoch nur dann Erfolg versprechend, wenn sie als regelmäßiger Prozess betrachtet wird und sich nicht auf Einzelprojekte beschränkt. So verstanden kann eine Zukunftsanalyse den strategischen Rahmen der jeweiligen Agenda einer Bank oder Sparkasse im Firmenkundengeschäft setzen und Ausgangspunkt konkreter Handlungsfelder sein.

Wesentlich für den Erfolg ist, Führungskräfte sowie Mitarbeiterinnen und Mitarbeiter in den Zukunftsprozess einzubeziehen, um möglichst umfangreiche und unterschiedliche Auffassungen und Erfahrungen zu berücksichtigen. Nur so werden notwendige Veränderungen akzeptiert. Damit ist bereits ein erster wichtiger Schritt hin zu einem Transformationsprozess für das künftige Firmenkundengeschäft getan.

Eine Antwort auf “Zukunftsfähigkeit sichern über prozessorientierte Strategie”

Cavalcante

Sehr geehrte Damen u. Herren

Der Artikel inspiriert! Hierfür vielen Dank.

https://agentur-t360.com